So niedrig wie momentan waren die Zinssätze in Deutschland noch nie. Was den Sparer ärgert, freut jedoch den Kreditnehmer. Die günstigen Konditionen für Darlehen sind nicht nur für Neuinvestitionen interessant. Auch bei bestehenden Kreditverträgen lohnt es sich, aufgrund der aktuell niedrigen Zinssätze über eine Umschuldung nachzudenken. Auch eine Zusammenfassung mehrerer Kredite kann unter diesem Aspekt von Interesse sein.

Wer über eine Umschuldung nachdenkt, der sollte sich im Vorfeld informieren und genau rechnen. Andernfalls kann man schnell vom Regen in die Traufe kommen, denn wie immer gibt es einige

Stolpersteine zu beachten.

Soll ein Darlehen vor Ablauf der vereinbarten Laufzeit zurückgezahlt werden, hält sich die Freude beim Kreditinstitut darüber meist in Grenzen, denn schließlich hat die Bank das ausgegebene Darlehen zum festen Zinssatz in ihre eigene Finanzierung eingeplant und muss durch die vorzeitige Rückzahlung auf Zinserträge verzichten. Für den finanziellen Ausfall darf das Kreditinstitut eine Vorfälligkeitsentschädigung erheben, deren Höhe sich nach der Restlaufzeit des Kredites, dem vereinbarten Zins und dem aktuellen Zinsniveau richtet.

Für allgemeine Verbraucherdarlehensverträge, die ab dem 10.06.2010 geschlossen worden sind, gelten Obergrenzen für die Vorfälligkeitsentschädigung von einem Prozent der Restschuld, wenn der Kredit noch länger als ein Jahr läuft, oder einem halben Prozent der Restschuld, wenn die Laufzeit geringer als ein Jahr ist. Bei Baufinanzierungskrediten greifen diese Obergrenzen hingegen nicht.

Keine Vorfälligkeitsentschädigung ist zu zahlen, wenn die Zinsbindung des Darlehens ausgelaufen ist beziehungsweise seit der vollständigen Auszahlung des Darlehens zehn Jahre vergangen sind. Hierbei ist eine sechsmonatige Kündigungsfrist zu beachten. Ebenfalls darf keine Vorfälligkeitsentschädigung berechnet werden, wenn das Kreditinstitut den Kreditvertrag kündigt.

Wer eine deutliche Absenkung der monatlichen Raten anstrebt, kann dies auch bei dem aktuellen Niedrigzinsniveau nur durch eine Laufzeitverlängerung des Kredites erreichen. Achten Sie deshalb bei Neuverträgen auf die Länge der Laufzeit, denn andernfalls kann die Umschuldung durch die lange Bindung sogar teurer werden.

Nicht zu vernachlässigen ist, dass für den Abschluss eines Neuvertrages in der Regel Bearbeitungsgebühren anfallen. Auch diese müssen, insbesondere bei kleineren Krediten, in die Kalkulation für eine Umschuldung mit einfließen, denn anderenfalls ist der Zinsvorteil schnell aufgezehrt. Wird das Kreditinstitut gewechselt, muss bei einer Absicherung über das Grundbuch auch die Grundschuld übertragen werden. Hierfür fallen ebenfalls Gebühren für den Notar und das Grundbuchamt an, die in der Regel jedoch nicht mehr als 0,3 Prozent der Kreditsumme betragen.

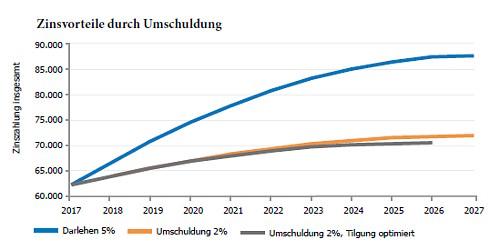

Beispiel: Im Jahr 2008 wurde ein Annuitätendarlehen über 150.000 Euro zu einem Zinssatz von fünf Prozent aufgenommen, das nach 20 Jahren getilgt sein soll. Es wurde eine Zinsbindung über die komplette Laufzeit des Darlehens vereinbart. Monatlich sind bei diesem Darlehen circa 990 Euro als Kapitaldienst an die Bank zu zahlen. Im Jahr 2018 bietet eine andere Bank eine Anschlussfinanzierung zu zwei Prozent Zinsen an. Die Restschuld beträgt zu diesem Zeitpunkt 93.330 Euro.

Während beim bisherigen Darlehen über die 20 Jahre insgesamt Zinsen in Höhe von 87.578 Euro zu zahlen wären, beträgt die Gesamtzinsbelastung bei Beibehaltung der bisherigen Tilgung nur 71.846 Euro. Durch die Umschuldung können somit 15.732 Euro gespart werden (siehe Abbildung). Der monatliche Kapitaldienst würde dann 859 Euro betragen. Soll die monatliche Ratenhöhe von 990 Euro beibehalten werden, wäre das Darlehen sogar anderthalb Jahre früher vollständig getilgt. Die Zinsbelastung würde sich durch die schnelle Tilgung noch einmal um 1.432 Euro senken lassen.

Von den gesparten Zinsen sind mögliche Gebühren für den Neuabschluss des Kredites und die Eintragung einer Grundschuld abzuziehen. Eine Vorfälligkeitsentschädigung fällt in diesem Beispiel nicht an, da das alte Darlehen bereits seit zehn Jahren läuft.

Für wen eine aktive Umschuldung nicht in Frage kommt, für den kann ein sogenanntes Forward-Darlehen eine Alternative sein. Im Bereich der Immobilienfinanzierung werden Forward-Darlehen abgeschlossen, wenn sich ein Darlehensnehmer bereits 12 bis 66 Monate vor dem Auslaufen der Zinsbindung eine günstige Anschlussfinanzierung sichern will. Diese Zinssicherheit lassen sich die Kreditinstitute in der Regel bezahlen, indem sie in Abhängigkeit von der Vorlaufzeit einen Zinsaufschlag berechnen. Werden jedoch steigende Zinsen erwartet, kann sich der rechtzeitige Abschluss eines Forward-Darlehens lohnen.