Welche steuerlichen Gestaltungen können vor dem Jahreswechsel 2023/2024 noch ausgenutzt werden? An welchen Stellen sind noch Feinjustierungen für mögliche Steueroptimierungen möglich oder nötig? Dazu finden Sie im Folgenden eine Auswahl an Hinweisen. Bitte beachten Sie, dass diese Informationen weder einen Anspruch auf Vollständigkeit erheben noch eine individuelle steuerliche Beratung ersetzen können. Wenn im Folgenden das Ende eines Wirtschaftsjahres genannt wird, ist damit nicht zwingend der Silvestertag gemeint. Ein Wirtschaftsjahr kann mit dem Kalenderjahr übereinstimmen oder davon abweichen, beispielsweise vom 1. Juli bis zum 30. Juni. Wir stehen Ihnen mit persönlichem Rat zur Seite, damit Sie steuerlich optimal vorbereitet in das Jahr 2024 starten können.

Für alle Unternehmer

Investitionsabzugsbetrag

Planen Sie in den nächsten drei Jahren eine Investition in bewegliche Wirtschaftsgüter? Ein Investitionsabzugsbetrag in Höhe von 50 % der voraussichtlichen Anschaffungskosten, maximal bis zu 200.000 €, kann Ihren steuerlichen Gewinn in 2023 beziehungsweise 2023/24 verringern.

Für Investitionsabzugsbeträge aus Wirtschaftsjahren, die im Kalenderjahr 2017 endeten, gilt eine verlängerte Investitionsfrist bis zum Ablauf des sechsten auf das Wirtschaftsjahr des Abzugs folgenden Wirtschaftsjahres. Für Investitionsabzugsbeträge aus Wirtschaftsjahren, die in den Kalenderjahren 2018 und 2019 endeten, wurden die Investitionsfristen entsprechend bis zum Ablauf des fünften bzw. des vierten auf das Wirtschaftsjahr des Abzugs folgenden Wirtschaftsjahres verlängert. Darüber hinaus werden keine Verlängerungen gewährt. Nach Ablauf der Investitionsfrist droht eine Zwangsauflösung nebst einer Verzinsung der abgezogenen Beträge.

Im Regelfall sind Investitionen im Zusammenhang mit bereits gebildeten Investitionsabzugsbeträgen aus den Jahren 2017 bis 2020 also nur noch bis zum Ablauf des im Kalenderjahr 2023 endenden Wirtschaftsjahres möglich.

Sonderabschreibungen

Schaffen Sie im aktuellen Wirtschaftsjahr noch bewegliche Wirtschaftsgüter an, können Sie Sonderabschreibungen bis zu 20 % der Anschaffungs- oder Herstellungskosten in Anspruch nehmen. Voraussetzung ist wie beim Investitionsabzugsbetrag, dass die Gewinngrenze nicht überschritten wird. Die Gesamthöhe der Sonderabschreibungen ist nicht begrenzt. Ab dem Jahr 2024 soll die Sonderabschreibung auf 50 % angehoben werden, um eine schnellere Refinanzierung zu ermöglichen.

Geringwertige Wirtschaftsgüter, Hardware und Software

Der Kauf von Werkzeugen, Kleinmaschinen oder auch Büroausstattung nach dem Jahreswechsel kann bei der Steueroptimierung helfen. Derzeit ist es möglich, die Anschaffungs- oder Herstellungskosten abnutzbarer, beweglicher und selbstständig nutzbarer Wirtschaftsgüter von nicht mehr als 800 € netto in voller Höhe als Betriebsausgaben im Jahr der Anschaffung abzuziehen. Dieser Wert soll ab dem Jahr 2024 auf 1.000 € steigen. Für abnutzbare, bewegliche und selbstständig nutzbare Wirtschaftsgüter zwischen 250 € und 1.000 € Anschaffungs- oder Herstellungskosten kann auch ein sogenannter Sammelposten gebildet werden. Dieser ist über fünf Jahre aufzulösen. Ab dem Jahr 2024 soll eine Anhebung der Betragsgrenze von 1.000 € auf 5.000 € erfolgen und die Auflösungsdauer von fünf auf drei Jahre verringert werden. Das Wahlrecht, einen Sammelposten zu wählen, müssen Sie innerhalb eines Wirtschaftsjahres einheitlich ausüben.

Eine Besonderheit besteht für Hard- und Software, für die ab 2021 die steuerliche Abschreibungsdauer pauschal auf ein Jahr herabgesetzt wurde. Dies gilt auch für entsprechende Wirtschaftsgüter, die in früheren Wirtschaftsjahren angeschafft oder hergestellt wurden und bei denen bisher eine andere als die einjährige Nutzungsdauer zugrunde gelegt wurde. Für Wirtschaftsgüter des Privatvermögens, die zum Erzielen von Einkünften verwendet werden, gilt dies entsprechend.

Reparaturen

Reparaturen von Betriebsgebäuden, Betriebsvorrichtungen, Maschinen oder der Betriebs- und Geschäftsausstattung führen zu gewinnmindernden Erhaltungsaufwendungen. Bei einer Gewinnermittlung durch Einnahmenüberschussrechnung ist das Datum der Bezahlung maßgebend. Für bilanzierende Unternehmen kommt es dagegen für die zeitliche Zuordnung darauf an, in welchem Wirtschaftsjahr die Reparaturen durchgeführt werden. Bilanzierende Betriebe können zudem Rückstellungen für unterlassene Instandhaltungen gewinnmindernd berücksichtigen. Solche Rückstellungen dürfen allerdings nur gebildet werden, wenn die Arbeiten innerhalb des ersten Quartals des neuen Wirtschaftsjahres ausgeführt werden und es sich nicht um turnusmäßige Erhaltungsarbeiten

handelt.

Inflationsprämie

Arbeitgeber können ihren Beschäftigten zum Ausgleich der hohen Inflation bis zum 31.12.2024 steuer- und sozialversicherungsfrei einen Betrag oder Zahlungen in Teilbeträgen bis zu einer Höhe von insgesamt 3.000 € zukommen lassen. Voraussetzung für die Steuer- und Sozialabgabenfreiheit ist unter anderem, dass diese Vergütungen zusätzlich zum ohnehin geschuldeten Arbeitslohn erfolgen. Die Steuerbefreiung ist damit für Zahlungen im Rahmen eines Gehaltsverzichts oder einer Gehaltsumwandlung ausgeschlossen.

Arbeitgeberfinanzierte Altersversorgung

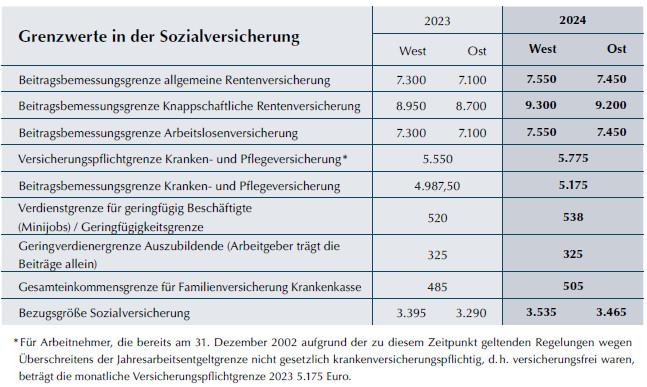

Die betriebliche Altersversorgung wird steuerlich gefördert und kann ein interessanter Vergütungsbestandteil für Mitarbeiter sein. Sie kann grundsätzlich allen Mitarbeitern gewährt oder aber auf bestimmte Gruppen beschränkt werden. Für die betriebliche Altersversorgung kommen verschiedene Durchführungswege in Betracht. Weit verbreitet ist zum Beispiel die Direktversicherung. Zu beachten ist dabei, dass Prämien für eine Direktversicherung lediglich bis zur Höhe von maximal acht Prozent der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung für die Mitarbeiter steuerfrei sind. Auch bei einer Beschäftigung in den östlichen Bundesländern ist die Beitragsbemessungsgrenze West maßgeblich, sodass für das Jahr 2023 maximal 7.008 € steuerfrei gewährt werden können.

Hinsichtlich der Sozialversicherung ist zu beachten, dass der sozialversicherungsfreie Höchstbetrag lediglich vier Prozent der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung beträgt. Dementsprechend kann für das Jahr 2023 ein Betrag von 3.504 € auch sozialversicherungsfrei gewährt werden. Der diesen Wert bis zu einem Maximalbetrag von 7.008 € übersteigende Betrag ist zwar steuer-, aber in der Regel nicht sozialversicherungsfrei.

Für bilanzierende Unternehmer

Inventur

Voraussetzung für eine ordnungsgemäße Buchführung sind Bestandsaufnahmen am Ende eines jeden Wirtschaftsjahres in Form der Inventur. Das gilt für sämtliche Vermögensgegenstände, selbst wenn diese bereits in voller Höhe abgeschrieben sind. Die Bestandsaufnahme ist zu dokumentieren und aufzubewahren.

Bewertung des Vorratsvermögens

Im Rahmen der Inventur sollten Sie die Bewertung Ihrer Waren, Roh-, Hilfs- und Betriebsstoffe, fertigen und unfertigen Erzeugnisse und Leistungen sowie eventuell geleisteter Anzahlungen überprüfen. „Ladenhüter“ sind unter Umständen gewinnmindernd auf den niedrigeren Teilwert abzuschreiben. Bitte beachten Sie: Eine wesentliche Voraussetzung für die steuerliche Bewertung unterhalb der Anschaffungs- oder Herstellungskosten ist, dass eine voraussichtlich dauernde Wertminderung vorliegt. Eine nur vorübergehende Wertminderung reicht nicht aus. Wird in folgenden Wirtschaftsjahren der niedrigere Teilwert nicht nachgewiesen, so muss eine Wertaufholung vorgenommen werden. Damit der Fiskus die Abwertung der Vorräte auch akzeptiert, empfiehlt es sich, geeignete Informationen über Preisentwicklungen zu dokumentieren.

Forderungsmanagement

Spätestens vor dem Jahreswechsel sollten alle säumigen Kunden auf ihre Zahlungsverpflichtungen hingewiesen werden. Um zu vermeiden, dass Kunden die Einrede der Verjährung geltend machen können, sind hierbei die zivilrechtlichen Verjährungsfristen zu beachten. Auch aus steuerlichen Gründen ist ein effektives Forderungsmanagement wichtig, um dem Finanzamt bei einer eventuell gebotenen Pauschal- oder Einzelwertberichtigung von Forderungen entsprechende Nachweise vorlegen zu können.

Thesaurierungsbegünstigung

Einzelunternehmer und Gesellschafter von Personengesellschaften können nicht entnommene Gewinne auf besonderen Antrag mit 28,25 % versteuern. Die Thesaurierungsbesteuerung ist allerdings im Regelfall wirtschaftlich nur dann sinnvoll, wenn über mehrere Jahre sehr hohe Gewinne erzielt werden und die liquiden Mittel nicht für die private Lebensführung entnommen werden müssen. Kommt es nämlich zu einer späteren Entnahme der zunächst begünstigt besteuerten Gewinne, wird eine zusätzliche „Strafsteuer“ von 25 % fällig. Wer von der Thesaurierungsbesteuerung Gebrauch machen möchte, sollte bis zum Ende des Jahres 2023 daher gegebenenfalls möglichst viele verfügbare liquide Mittel aus dem Betriebsvermögen entnehmen.

Für GmbH-Gesellschafter-Geschäftsführer

Soll im nächsten Wirtschaftsjahr ein höheres Gehalt oder eine Sonderzahlung gezahlt werden, ist hierfür vorher ein Gesellschafterbeschluss notwendig, damit die höheren Vergütungen vom Finanzamt anerkannt werden.

Für Land- und Forstwirte

Umsatzbesteuerung

Für land- und forstwirtschaftliche Betriebe gilt eine umsatzsteuerliche Durchschnittsbesteuerung, auch Pauschalierung genannt. Voraussetzung hierfür ist, dass im gesamten umsatzsteuerlichen Unternehmen, zu dem der betreffende land- und forstwirtschaftliche Betrieb gehört, im Vorjahr maximal 600.000 € Gesamtumsatz erzielt wurde. Die Unternehmer führen in diesem Fall die für ihren land- und

forstwirtschaftlichen Betrieb eingenommene Umsatzsteuer von derzeit 9 % auf landwirtschaftliche und 5,5 % auf forstwirtschaftliche Produkte nicht an das Finanzamt ab. Sie bekommen aber auch die auf Vorleistungen, Investitionen und andere Ausgaben gezahlte Umsatzsteuer nicht als Vorsteuer erstattet.

Bei größeren Investitionen, in Wachstumsphasen, Verlustsituationen oder anderen, speziellen Verhältnissen kann es für die Betriebe jedoch sinnvoll sein, auf Antrag zur Regelbesteuerung zu wechseln, um die Vorsteuer abziehen zu können. Ein solcher Antrag ist immer nur für ganze Kalenderjahre möglich und muss spätestens bis zum 10. Tag des Kalenderjahres für das vorangegangene Jahr gestellt werden. Ein Optionsantrag mit Wirkung ab dem Jahr 2023 muss also spätestens bis zum 10. Januar 2024 rechtswirksam gestellt werden. Der Optionsantrag bindet das Unternehmen für mindestens fünf Jahre an die Regelbesteuerung.

Im Hinblick auf die aktuellen Preis- und Kostenentwicklungen rückt die Überlegung einer umsatzsteuerlichen Option zur Regelbesteuerung weiterhin verstärkt in den Fokus. Aufgrund des eingeschränkten Anwendungsbereiches der Pauschalierung durch die ab 2022 neu eingeführte Umsatzgrenze von 600.000 € und des ab 2024 möglicherweise erneut sinkenden Pauschalsteuersatzes auf

8,4 % sollte die Möglichkeit einer rückwirkenden Option mit Wirkung bereits für 2023 rechtzeitig und sorgfältig geplant werden.

Für Einnahmenüberschussrechner

Zeitliche Verschiebung von Zahlungen

Bei der Einnahmenüberschussrechnung wird der Gewinn anhand des Zu- und Abflusses von Betriebseinnahmen und -ausgaben ermittelt. Wird für 2023 ein hoher Gewinn erwartet, kann es sich lohnen, bis zum Jahreswechsel noch Betriebsausgaben vorzuziehen, um dadurch die Steuerlast 2023 zu mindern. Eigene Lieferungen und Leistungen können auch später in Rechnung gestellt oder es kann ein längeres Zahlungsziel vereinbart werden, um so Betriebseinnahmen in das Jahr 2024 zu verschieben.

Für regelmäßige Zahlungen gilt folgende Sonderregelung: Regelmäßig wiederkehrende Zahlungen innerhalb von zehn Tagen vor oder nach dem Jahreswechsel mindern den Gewinn des Jahres, zu dem sie wirtschaftlich gehören. Dies betrifft zum Beispiel Mietzahlungen, Versicherungsleistungen und Umsatzsteuerzahlungen. Werden Rechnungen mittels Kreditkarte beglichen, so gehören noch sämtliche Ausgaben in das Jahr 2023, für die der Belastungsbeleg bis zum 31. Dezember unterschrieben wurde.

Für Vermieter

Verbilligte Vermietung

Wird an Angehörige oder Fremde eine Wohnung oder ein Haus verbilligt vermietet, können Werbungskosten auch dann noch im vollen Umfang abgezogen werden, wenn die Miete nicht weniger als 50 % (bis 2020 66 %) der ortsüblichen Miete beträgt. Beträgt die tatsächliche Miete zwischen 50 % und 66 % der ortsüblichen Miete, ist eine Totalüberschuss-Prognose vorzunehmen. Liegt die Miete unter 50 %, dürfen Werbungskosten nur anteilig im Verhältnis von tatsächlicher zu ortsüblicher Miete berücksichtigt werden. Prüfen Sie gegebenenfalls, ob die tatsächliche Miete aufgrund der allgemeinen Mietentwicklung entsprechend der ortsüblichen Mieten anzupassen ist.

Für alle Steuerpflichtigen

Altersvorsorge

Überprüfen Sie, ob es wirtschaftlich zweckmäßig ist, Ihre Beiträge für Altersvorsorgeaufwendungen im Jahr 2023 noch zu erhöhen. Für 2023 können Ledige maximal 26.528 € und Verheiratete 53.056 € steuerwirksam aufwenden. Bei Arbeitnehmern verringern sich die Höchstgrenzen um die steuerfreien Arbeitgeberanteile.

Handwerkerarbeiten und haushaltsnahe Dienstleistungen

Der Fiskus beteiligt sich an Reparaturarbeiten, die im selbst genutzten Haus oder in der selbst genutzten Wohnung ausgeführt werden. Ob Sie zur Miete wohnen, im eigenen Haus oder in einer eigenen Wohnung, ist unerheblich. Sie können auf Antrag 20 % der Lohnaufwendungen, höchstens jedoch 1.200 € pro Jahr von der Steuer abziehen. Als haushaltsnahe Dienstleistungen können Aufwendungen für Haushaltshilfen oder hauswirtschaftliche Arbeiten im oder rund um das selbst genutzte Haus oder die selbst genutzte Wohnung anteilig von der Steuer abgesetzt werden. Auch bei Aufnahme eines Au-Pairs in Ihrer Familie beteiligt sich der Fiskus an den Kosten: Den auf die Kindererziehung entfallenden Anteil können Sie als Kinderbetreuungskosten und die auf leichte Hausarbeiten anteilig entfallenden Aufwendungen als haushaltsnahe Dienstleistungen berücksichtigen. Sie können auf Antrag 20 % der Lohnaufwendungen oder Ausgaben für hauswirtschaftliche Dienstleistungen, höchstens jedoch 4.000 € pro Jahr von der Steuer abziehen.

Wer die Höchstbeträge für steuerlich berücksichtigungsfähige Handwerkerarbeiten oder haushaltsnahe Dienstleistungen in diesem Jahr bereits ausgeschöpft hat, verschiebt unter Umständen die Arbeiten oder die Bezahlung ins nächste Jahr. Beachten Sie, dass zwingend eine Rechnung vorliegen und per Überweisung gezahlt werden muss. Barzahlungen werden vom Finanzamt nicht anerkannt.

Spenden

Besonders in der Zeit zum Jahresende steigt die allgemeine Spendenbereitschaft. Möchten Sie Ihr Einkommen des Jahres 2023 durch Spendenzahlungen mindern, muss die Zahlung noch rechtzeitig in diesem Jahr ausgeführt werden. Bedenken Sie die vielen Feiertage zum Jahresende und die dadurch reduzierten Bankarbeitstage.

Freistellungsaufträge für Kapitaleinkünfte

Um eine Besteuerung Ihrer Kapitaleinkünfte zu vermeiden, überprüfen Sie, ob Sie Ihren Kreditinstituten Freistellungsaufträge in zutreffender Höhe erteilt haben. Sie können bei Einzelveranlagung pro Jahr derzeit 1.000 € freistellen, für Verheiratete verdoppelt sich dieser Betrag auf 2.000 €. Den maximalen Freistellungsauftrag können Sie auf verschiedene Kreditinstitute aufteilen. Freistellungsaufträge müssen nicht mehr im laufenden Jahr gestellt werden. Sie können dies bis zum 31. Januar des Folgejahres nachholen und bis dahin auch noch bereits erteilte Freistellungsaufträge für das vergangene Jahr ändern. Die Finanzverwaltung hat es den Banken und Sparkassen jedoch freigestellt, an dieser Regelung teilzunehmen. Informieren Sie sich daher vorsorglich bei Ihrem Kreditinstitut.