Mit einem Lebensalter von 50 Jahren ist man bereits ein Oldie – insbesondere als Dienstleistungsunternehmen. Die SHBB beging dieses 50. Jubiläum ihrer Gründung im Jahr 2012. Im Jahr 2020 gibt es im LBV Unternehmensverbund erneut einen Grund zu feiern: Für die „Mutter“, den Landwirtschaftlichen Buchführungsverband, jährte sich am 15. Januar 2020 zum 100. Mal der Tag der Gründung.

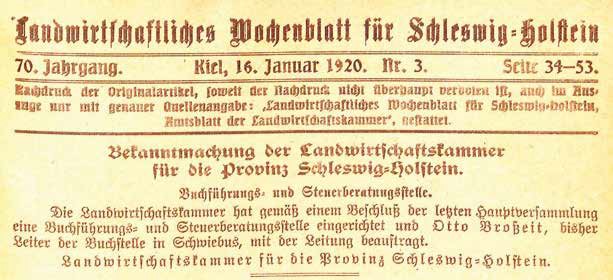

Die Hauptversammlung der Landwirtschaftskammer für die preußische Provinz Schleswig-Holstein beschloss am 30. September 1919 die Einrichtung einer Buchführungs-, Steuer- und Wirtschaftsberatungsstelle, die am 15. Januar 1920 ihren Geschäftsbetrieb aufnahm. Damit entstand, zunächst mit 42 Bezirksvertretern in den Kreisen Schleswig-Holsteins sowie einer Zentrale in Kiel, die Keimzelle eines Dienstleistungsbetriebs, der den Landwirten Orientierung und Hilfestellung in einer damals wirtschaftlich außerordentlich schwierigen Zeit bieten sollte. Sehr schnell schlossen sich der neu gegründeten Buchstelle etwa 3.500 landwirtschaftliche Betriebe an. Die Zahl halbierte sich 1923 jedoch während der Hyperinflation.

Eine Buchführungspflicht im heutigen Sinn gab es damals für landwirtschaftliche Betriebe noch nicht. Mit ordnungsgemäß geführten Büchern konnten die landwirtschaftlichen Unternehmer jedoch ihre wirtschaftlichen Ergebnisse belegen und einer zumeist nachteiligen Schätzung ihrer Einkünfte durch die Finanzverwaltung entgehen. Eine Hauptaufgabe der Buchstelle sah man im Erstellen von Wirtschaftsstatistiken. Hiermit wollte man einerseits den Anteil der Landwirtschaft an den Reparationsleistungen nach dem verlorenen Weltkrieg auf ein gerechtes Maß zurückführen und andererseits wirtschaftliche Reserven durch den Betriebsvergleich ausschöpfen.

Als die Landwirtschaftskammern in der NS-Zeit Teil des öffentlich-rechtlichen Reichsnährstands wurden, verfügte der Reichsminister für Ernährung und Landwirtschaft die Ausgliederung der privatwirtschaftlich orientierten Buchstellen. Der daraufhin gegründete „Verband buchführender Bauern und Landwirte e.V. Kiel“ übernahm rückwirkend zum 1. April 1935 die Buchstellenorganisation mit allen Mitarbeiterinnen und Mitarbeitern.

Ein politisch unbelasteter Vorstand folgte 1945 in der Vereinsführung und beschloss eine Satzungsänderung, nach der jeder betreute Landwirt Mitglied wurde, sowie eine Namensänderung in „Landwirtschaftlicher Buchführungsverband für Schleswig-Holstein und Hamburg e.V. Kiel“ (LBV). Am 23. Juni 1958 verlieh das Innenministerium die Rechtsfähigkeit als wirtschaftlicher Verein. Eine Änderung im Steuerberatungsgesetz beschränkt seit 1962 die Tätigkeit des Verbandes auf land- und forstwirtschaftliche Betriebe im steuerrechtlichen Sinne. Um die vielen landwirtschaftsnahen Gewerbebetriebe wie Gaststätten, Schlachtereien, Mühlen, Handwerks- und Verarbeitungsbetriebe im ländlichen Raum weiter betreuen zu können, entstanden eine Steuerberatungs- sowie eine Wirtschaftsprüfungsgesellschaft als Tochtergesellschaften. Als „Schleswig-Holsteinische Buchführungs- und Steuerberatungsgesellschaft mbH – Steuerberatungsgesellschaft“ nahm 1962 die heutige „SHBB“ ihren Geschäftsbetrieb auf. Mittlerweile zählen längst auch Gewerbekunden aller Branchen, Freiberufler, Arbeitnehmer, Rentner sowie Vereine und Stiftungen zu den Auftraggebern. Der Fall der Mauer erlaubte eine bedeutsame regionale Erweiterung des Beratungsgebiets: Bereits 1990 entstanden über 20 weitere Kanzleien in Mecklenburg-Vorpommern und Brandenburg. Mit dem Errichten von Beratungsstellen außerhalb Schleswig-Holsteins sowie der Eingliederung gewerblich geprägter Kanzleien hat sich die Unternehmensstruktur kontinuierlich gewandelt. Unverändert geblieben sind markante „Unternehmensgene“ wie Eigeninitiative, Fachkompetenz vor Ort, Leistungsbereitschaft, unternehmerisches und selbstverantwortliches Handeln sowie absolute Vertraulichkeit. All dies hat in den vergangenen 100 Jahren einen leistungsstarken Unternehmensverbund mit heute mehr als 60.000 Auftraggebern und 2.000 Mitarbeitern in rund 100 Kanzleistandorten entstehen lassen. Der LBV Unternehmensverbund, der von seinen 11.500 landwirtschaftlichen Mitgliedern getragen wird, steht seinen Mandanten nunmehr seit 100 Jahren bei allen Fragen rund um die Steuer- und Unternehmensberatung zur Seite und setzt sich auch nach außen für deren Belange ein. Die Unternehmenszentrale hat ihren Sitz in Kiel, die Kanzleien sind über ganz Norddeutschland verteilt und in der jeweiligen Region fest verwurzelt.